(报告出品方:中信证券)

芯片/模块/系统全产业链布局的光通信龙头历史沿革:深耕行业十余年成就龙头地位

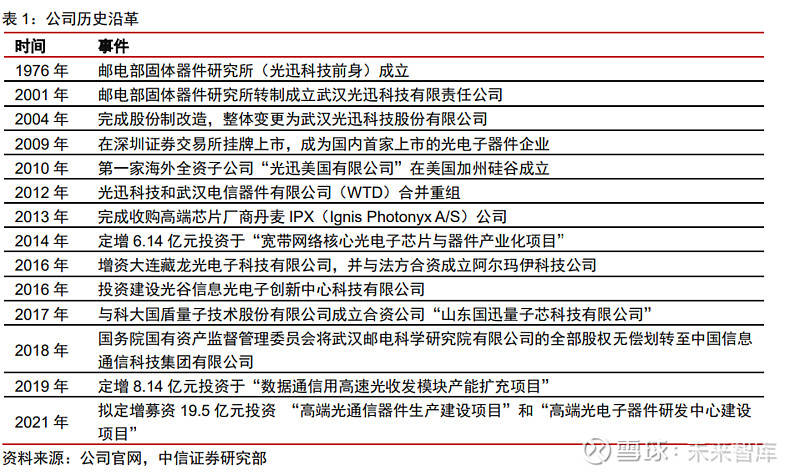

光迅科技主要从事光通信领域内光电子器件的开发及制造,具备光电器件芯片关键技 术和大规模量产能力。光迅科技成立于 2001 年,前身是 1976 年成立的邮电部固体器件 研究所。2009 年 8 月登陆深圳证券交易所,2012 年 12 月,光迅科技和武汉电信器件有 限公司(WTD)重组合并,推动企业在产业规模、技术研发等方面的快速发展。2013 年, 公司收购丹麦 IPX 公司,切入核心芯片技术,进军高端无源芯片市场。2016 年,增资大 连藏龙光电子科技有限公司,并与法方合资成立阿尔玛伊科技公司,同年投资建设光谷信 息光电子创新中心科技有限公司。2017 年,与科大国盾量子技术股份有限公司成立合资 公司“山东国迅量子芯科技有限公司”,布局量子通信上游核心光电子器件,进行量子通 信光电子器件的研发、生产及销售。2018 年,国务院国有资产监督管理委员会将武汉邮 电科学研究院有限公司的全部股权无偿划转至中国信息通信科技集团有限公司,中国信科 成为本公司的间接控股股东。

自 2009 年公司首次公开发行股票上市以来,公司多次以发行股份的方式进行募集资 金。2009 年公司募资 3.3 亿元投入光纤放大器与子系统产品建设项目与光无源器件与光集 成产品建设项目,扩大了光纤放大器与子系统产品产能,也实现了 ROADM 功能模块产品 的产业化生产;2014 年定增募资 6.3 亿元投入宽带网络核心光电子芯片与器件产业化项目, 公司产品线从 2.5G 以下的普通光电子器件逐渐扩大升级至 10G、40G 及以上速率的中高 端产品;2019 年再次定增募资 8.14 亿元,用于数据通信用高速光收发模块产能扩充项目, 实现了对 100G 光模块相关产品的改进和升级;2021 年,公司投资高端光通信器件生产建 设项目和高端光电子器件研发中心建设项目,该项目将有助于解决公司产能瓶颈,提升高 端产品供货能力,巩固公司在行业内的领先地位。通过一系列的重组并购、募资投产,公 司成功实现了产品线的拓展和产业链的延伸,在行业内占据了领先地位。根据 Omdia 统 计,截止 2022 上半年,光迅科技在光通信市场份额全球第四。

股权结构:国资控股背景,股权结构较为集中

国资控股背景,股权结构较为集中。公司第一大股东为烽火通信,控股比例高达 42%, 股权结构较为集中;公司具有国资背景,实际控制人国资委依次通过中国信科集团、武汉 邮电科学研究院、烽火通信间接控股公司。烽火通信是国际知名的信息通信网络产品与解 决方案提供商,为国家科技部认定的国内光通信领域“863”计划成果产业化基地和创新 型企业。武汉邮电科学研究院成立于 1974 年,是集光电器件、光纤光缆、光通信系统和 网络于一体的通信高技术企业。中国信科集团于 2018 年正式开始运营,由武汉邮电科学 研究院和电信科学技术研究院联合重组形成。中国信科集团拥有核心知识产权,是移动通 信国际标准的主要提出者之一。公司股东在信息通信领域具有权威地位,为公司提升行业 竞争力提供了有力支撑。

核心团队:管理团队技术经验丰富,股权激励促进公司长远发展

公司核心团队专业、学历背景深厚,且拥有丰富的通信领域企业管理经验。董事长兼 总经理黄宣泽、副总经理胡强高、财务总监向明及董事会秘书毛浩等多位高管人员均有丰 富的行业从业经验,有助于保证公司的经营管理效率。核心高管层大多为相关技术背景出 身,保证了公司的技术研发、快速创新能力。

股权激励覆盖核心骨干,激励范围不断扩大。2010 至今,公司共推出了五期股权激 励计划,激励对象主要包括公司董事、高中层管理人员以及对公司经营业绩和未来发展有直接影响的核心管理、业务及技术骨干。激励人数的覆盖范围也在持续扩大,由 2010 年 的 72 人逐渐拓展至 2022 年的 828 人;行权条件方面,净资产收益率及净利润增长率的 指标要求有利于保障公司获利能力的提升;而新产品销售收入占主营业务收入比例的指标 则有利于督促公司产品研发能力的提升、保障公司产品在市场中具有明显的竞争优势。

经营业务:横向覆盖光通信大部分应用场景,纵向布局光通信完整产业链

公司主营业务横跨传输网、接入网以及数据通信网三大产品领域。其中:

传输类产品包括:传输收发模块、光纤放大器、各类无源光器件、智能光网络应用光 器件等。传输收发模块包括 100G/400G 等速率、10km/40km/80km/120km 等距离的光模 块产品;光纤放大器产品包括掺铒光纤放大器、拉曼放大器和混合光放大器;无源光器件 产品包括 AWG(阵列波导光栅)、VMUX(光功率可调波分复用器)、WDM(波分复用器)、 VOA(可调光衰减器)、OPM(光性能监测功能模块)等光器件;智能光网络应用光器件 包括 WSS(波长选择开关)、OTDR(光时域反射仪)、相干器件等。 接入类产品包括固网接入和无线接入类产品。固网接入类主要应用于 FTTX(包括接入 网光纤到户、光纤到大楼、光纤到房间等),产品有 GPON OLT/ONU BOSA、10GbpsPON(10GEPON/10GGPON/10GCombo PON) OLT/ONU BOSA 和光收发模块等;无线接 入类包括4GLTE和5G网络用CPRI/eCPRI的各种10G/25G/50G灰光和彩光光收发模块。 数据通信产品主要用于数据中心、企业网、存储网等领域,包括光电器件、模块、板 卡、AOC 产品。产品组合包括 10G/25G/50G/100GSFP/SFP+/SFP56/SFP112 光收发模 块,40G/100G/200GQSFP+/QSFP28/QSFP56 光收发模块,200G/400G/800GQSFP-DD /OSFP 光收发模块,16G/32G/64GFC 光收发模块和 AOC(有源光缆)等。

业绩表现:营收水平稳步提升,成本管控优势明显

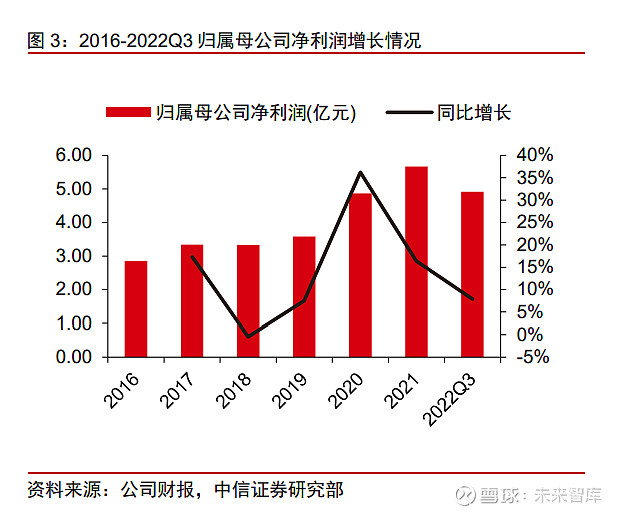

公司营收规模与净利润平稳增长。2016-2021 年期间,公司营业收入由 2016 年的 40.59 亿元增长到了 2021 年的 64.86 亿元,CAGR 高达 9.83%;公司归属母公司的净利 润由 2016 年的 2.85 亿元提升至 2021 年的 5.67 亿元,CAGR 高达 14.75%。其中 2018 年公司归属母公司净利润同比下滑 0.3%,主要受传统市场竞争环境恶化及公司新一期股 权激励费用影响,若扣除股权激励费用的影响,则 2018 年公司归属母公司净利润同比增 长 6.66%。到 2022Q3 公司依旧保持收入/利润双增长的态势,实现收入 52.8 亿元,同比 +11.65%;归母净利润实现 4.92 亿元,同比+7.84%。

产品营收结构较为稳定,营收规模持续增长。2016-2021 年期间,公司营业收入主要 来自于传输、数据和接入类产品,各类产品的营收占比基本不变,较为稳定。公司产品营 收规模呈持续增长态势,其中传输类产品营收水平由 2016 年的 23.1 亿元增长至 2021 年 的 38.5 亿元,CAGR 达 10.76%;数据与接入类产品营收水平由 2016 年的 16.9 亿元增长 至 26.0 亿元,CAGR 达 9.00%。

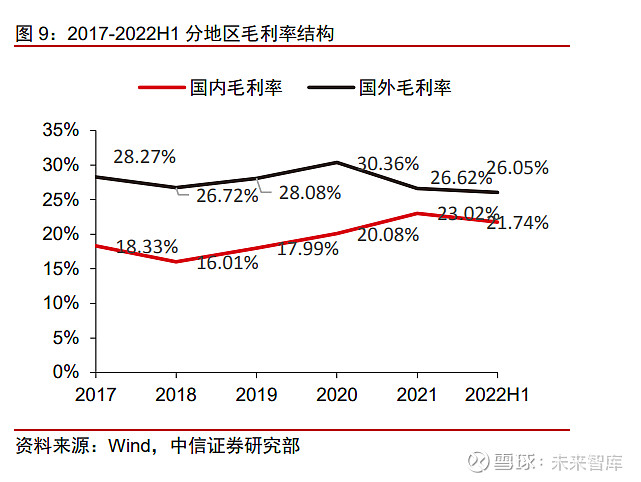

公司毛利率/净利率整体呈上升趋势,盈利能力不断优化。2017-2022H1 期间,公司 毛利率从 2017 年的 20.8%提高到 2022H1 的 23.2%,净利率从 2017 年的 7.1%提高到 2022H1 年的 8.3%。分产品来看,2017-2022H1 期间,传输类产品毛利率呈上升趋势, 由 2017 年的 25.8%优化提升至 2022H1 的 31.1%。数据与接入类产品的获利能力也整体 呈现上升趋势,毛利率由 2017 年的 12.0%提高到了 2021 年的 17.5%,其中 2018 年,公 司数据与接入类产品毛利率、国内外地区毛利率均出现下滑,这主要是受传统市场竞争环 境恶化、材料和人工成本上涨的影响。2022H1 数据与接入类产品毛利率下降至 13.7%, 主要由于市场竞争使得产品盈利能力下降所致。分地区来看,公司国外业务毛利率水平明 显高于国内业务,但是差距正在缩窄。2022H1 公司国外业务毛利率为 26.1%,国内业务 毛利率为 21.7%。

期间费用管控能力持续提高、研发投入位于行业前列。纵向来看,2018-2021 年期间, 公司期间费用率稳中有降,而研发投入占营业收入的比重稳步提升,由 2018 年的 8.01% 提升至 2021 年的 10.19%,体现了公司对产品研发创新的重视程度。横向来看,与可比公 司中际旭创、天孚通信、太辰光以及博创科技四家公司相比,公司的期间费用率处于较低 水平,费用管控效果显著;公司研发投入占营业收入的比重则处于行业前列,这有利于提 升公司在行业内的创新竞争力。

光通信行业趋势向好,光芯片市场潜力巨大光通信产业链:光芯片、光器件、光模块、光设备是其重要的组成部分

光通信产业链包括光芯片、光器件、光模块、光设备等,下游应用市场主要分为电信 市场和数通市场。产业链上游主要包括光电芯片厂商(有源芯片如激光器芯片、探测器芯 片等,无源芯片如 PLC 光分路器、光开光芯片等)、光组件厂商(陶瓷插芯、光纤适配器 等)以及光器件厂商(光纤连接器、TOSA、ROSA)。激光器、探测器以及调制器等多种 光器件可封装成一个光模块,光模块是实现设备间信息传输的端口模块,其发送端可以把电信号转换成光信号,接收端则是实现由光信号向电信号的转换。最终光模块作为光设备 的组成部分被应用于下游的电信市场和数通市场中。

主要的应用场景为电信市场和数通市场。下游的电信市场主要包括通信运营商的骨干 网、城域网等传输网市场,以及如固网/无线接入的接入网市场。数通市场主要面向互联网 云厂商等数据中心,主要应用场景是数据中心内部以及数据中心之间的互联。

光模块市场:百亿美元空间,电信/数通市场趋势向好

光模块:作为光芯片的载体,是光通信行业中的重要组成部分。光模块主要由光发射 器件 TOSA、光接收器件 ROSA、功能电路以及光电接口等部分组成。在光模块的发射端, 由驱动芯片对原始电信号进行处理,驱动激光器发射出调制光信号;而接收端的探测器的 作用就是将传输进来的光信号由光探测二极管转换为电信号,经过放大后输出。

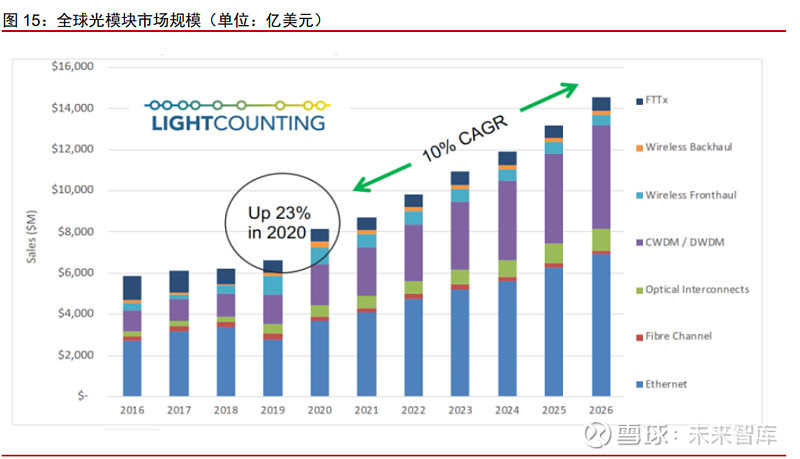

百亿美元市场,大有可为。根据目前 LightCounting 发布的全球光模块市场报告,2020 年光模块市场为 80 亿美元,预计 2026 年有望增加到 145 亿美元,2020-2026 年全球光 模块市场复合增速为 10.4%。其中,电信市场为传统市场且增速较慢,根据 Yole 的预测, 全球光模块电信市场 2020~2025 年 CAGR 将维持在 5%左右。数通市场为新型市场,由 于近年来流媒体、游戏的蓬勃发展以及疫情对于线上办公等需求的催化,下游云厂商数据 中心建设与升级需求旺盛,带动数通光模块需求端持续向好。

电信市场:双千兆政策驱动固网接入,10G PON 需求有望大增

电信市场增长较为平稳,关注双千兆带来的机会。根据第三方调研机构 Yole 的预测, 全球电信市场的光模块需求规模将从 2020 年的 43 亿美元增长至 2026 年的 58 亿美元, CAGR 约为 5.1%,整体发展较为稳定。我们认为我国双千兆政策对相关电信接入网(PON) 光模块的拉动值得关注。

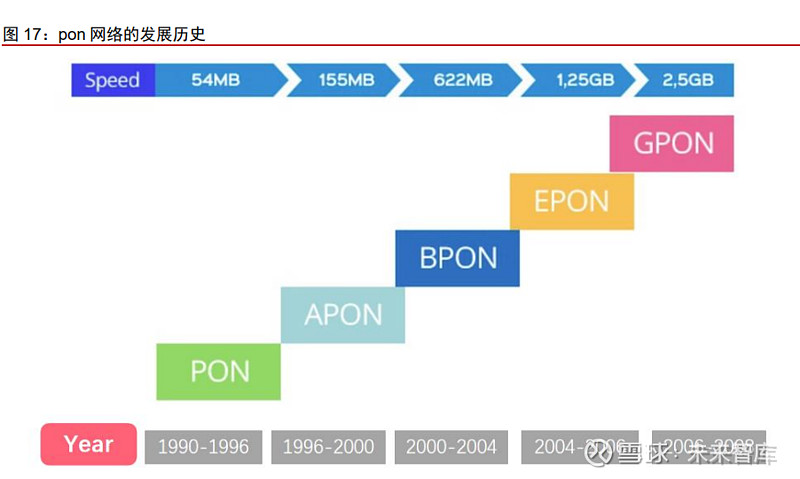

无源光网络(PON)是一种采用点到多点(P2MP)结构的单纤双向光接入网络,其 典型拓扑结构为树型。简单来说 PON 即为家庭宽带,也包括公司宽带(FTTO,一般统称 FTTx)等接入环节所采用的网络技术。PON 的主要组成部分包括:OLT(光线路终端)、 POS(无源分光器)、ONU(光网络单元)以及 ONT(光网络终端)。

PON 光模块:基于 PON 系统的高性能光模块——可靠稳定成本低,主要应用于接入 网。电信光模块按照网络拓扑结构分类:可以分为点对点光模块和点对多点光模块(PON 光模块),前者主要应用于数据中心、骨干网、城域网等;后者主要用于接入网的无源光 网络(PON)中,如 GPON、EPON、10GPON 等。 PON 分类:重点关注 EPON 、GPON。 根据技术标准(即传输协议)的不同,PON 可以分为 APON(ATM PON)、BPON(宽带无源光网络)、基于 Ethernet(以太网)的以 太无源光网络(EPON)、GFP(通用成帧规程)的无源光网络(GPON)四种。目前应用 比较广泛的是后两种。

EPON:EPON 是基于以太网技术的无源光网络,即采用 PON 的拓扑结构实现以太 网帧的接入,EPON 的标准为 IEEE 802.3ah。运营成本低,维护简单。由于是无源器件, 所以容易铺设,维护简单,可节省长期运营成本和管理成本。可提供较高的传输速率,EPON 目前可以提供上下行对称的 1.25G 的速率,并且可以升级到 10G。服务范围大,易扩展。 EPON作为一种点到多点网络,可以利用局端单个光模块及光纤资源,服务大量终端用户, 且网络易扩展。 GPON:BPON(APON)的扩展——GPON ,是由全业务接入网络 FSAN 组织提出 的 1G 以上速率的 PON 网络标准,相应的标准是 ITU-T G.984.x 系列。GPON 作为目前 主流的宽带接入技术,网络结构和组成元素都与 EPON 类似,主要技术特点是:业务支持 能力强,具有全业务接入能力。可以提供包括 E1 电路业务、ATM 业务、CATV 等在内的 全业务接入能力、能够提供语音、数据和视频综合业务接入。可以提供较高的带宽和较远 的覆盖距离。最多可以支持 128 个 ONU,最长传输距离可达 60 公里。带宽分配灵活、服 务质量有保证,安全性高。

双千兆政策带动 10GPON 持续旺盛,50GPON 起步渐进。根据工信部印发“双千兆” 计划,到 2021 年底,万兆无源光网络(10G-PON)及以上端口规模超过 500 万个,千兆宽带用户突破 1000 万户;到 2023 年底,10G-PON 及以上端口规模将超过 1000 万个, 千兆宽带用户突破 3000 万户。随着千兆接入战略的实施,境内运营商持续加大 10G PON 接入网的建设投入,未来 10G PON 的市场需求将持续旺盛,光接入网每户速率将提升至 千兆级,接入网市场容量也将持续扩大。截至 2021 年末,境内三家运营商 1G 及以上接 入速率的固定互联网宽带接入用户数达 3,456 万户,同比净增 2,816 万户,境内已建成 10G PON 端口 786 万个,具备覆盖 3 亿户家庭的能力。

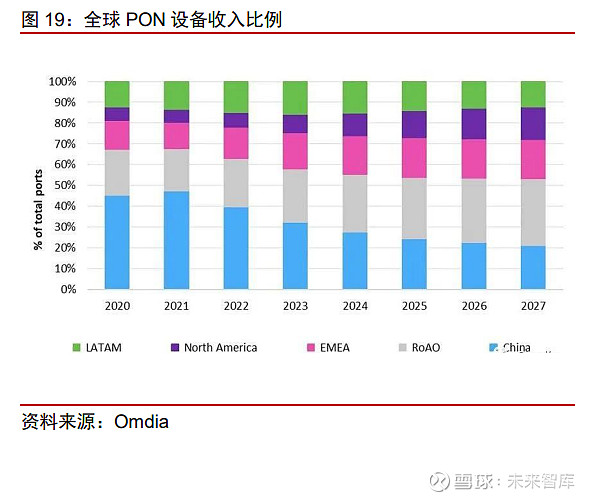

10GPON 将成为主流方案,海外市场有望成为 PON 光模块的长期推动力。根据 LightCounting 预测,2023 年全球 PON 光模块市场规模将接近 16 亿美元,其中 10G PON 光模块市场规模约为 12 亿美元。预计 10G PON 成主流技术方案,未来市场空间广阔。 Omdia 指出海外市场有可能成为 PON 光模块的长期推动力:由于我国很早就开始在全国 范围内采用 FTTH,并且拥有庞大的人口规模,因此国内长期以来一直是 PON 接入设备 的最大消费国,2020 年,中国占到 PON 设备端口总消耗量的 45%。而随着全球光进铜退 的进程,海外 PON 光模块市场将持续增长。预计到 2027 年,欧洲、中东和非洲(EMEA) 以及亚洲&大洋洲其余地区的运营商将消耗 PON 端口总量的 51%,高于 2020 年的 36%。

数通市场:数据流量增长与叶里脊架构驱动数通需求增长

在数据流量爆发式增长、数据中心架构优化的驱动下,数通市场的光模块需求有望持 续向好。根据 Yole 的预测,全球数通市场的光模块需求将从 2020 年的 53 亿美元增长至 2026 年的 151 亿美元,CAGR 将达 19.1%。

全球数据流量的快速增长将拉动数通光模块需求的底层需求。近年来,随着移动通信 技术的进步以及云计算、物联网以及 5G 商用等行业的发展,全球数据流量呈现爆发式增 长的态势。根据思科和数据通信研究院的预测数据,全球数据量到 2025 年将达到 175ZB, 而我国人均数据量将在 2024 年达到 1072GB。

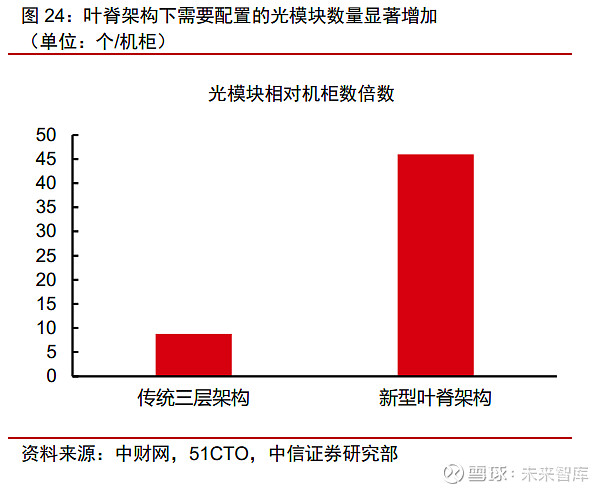

传统三层架构发展为新型叶脊架构,提高了光模块连接需求。在叶脊结构中,每一个 叶交换机都需要与每一个脊交换机互连,带动了数据中心中东西向流量交换机使用量的大 幅度增加,也使得交换机端口所需配置的光模块数量显著增加。

800G 交换机有望驱动光模块产品更新换代。在数通市场,核心交换机是网络设备中 的关键设备,目前数据中心中主要采用博通交换机,每一代博通交换机的发布都会推动数 据中心网络布局的升级以及光模块的更新换代,所以博通新型交换机的发布就成为了高速 数通光模块制式升级的直接驱动力:2017 年 12 月发布 Tomahawk3 系列产品推动了 400G 光模块产品的放量; 博通在今年 8 月 18 日内推出了全新交换机芯片 Tomahawk 5,其带 宽提升 1 倍,功耗降低 6 倍。同时近日思科在 OCP 全球峰会上发布了两款新的 800G 交 换机系列,可以降低 77%的功耗和 83%的所需空间。新型的交换机芯片具有显著的带宽、 功耗以及空间优势,有望驱动数通光模块进行产品升级。

未来数据中心光模块的需求存在高速率、低功耗、低成本等发展趋势。高速率方面, 亚马逊、谷歌、微软、Facebook 等北美超大型数据中心内部互连已从 2019~2020 年开始 商用部署 400Gb/s 光模块;国内数据中心正由 100Gb/s 逐步向 400Gb/s 过渡,预计 2022 年实现规模部署。低功耗方面,随着交换芯片容量不断提升,光模块功耗已开始超过交换 芯片功耗,成为网络解决方案的关键因素。400Gb/s 光模块的早期功耗为 10~12W,预计长期功耗将为 8~10W;800Gb/s 光模块功耗约为 16W 左右。低成本方面,未来数据中心 存在海量互连需求,低成本是驱动光模块技术方案不断发展的主要动力之一。

光芯片市场:产业链中占核心地位,政策推动核心发力

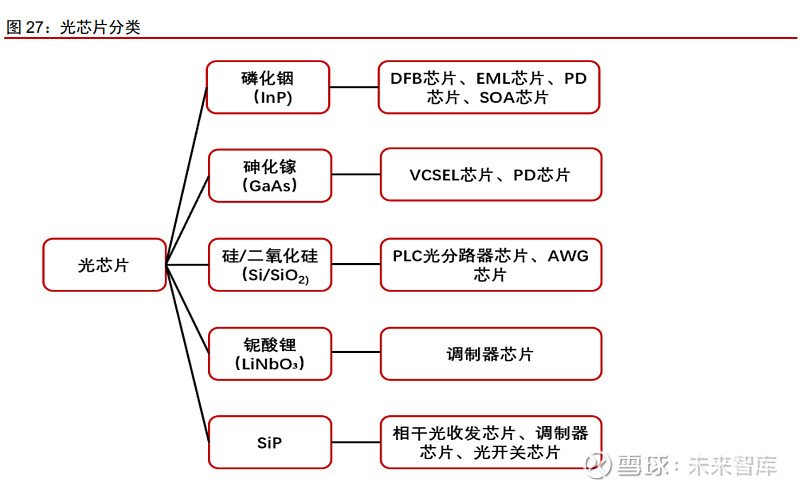

光芯片:实现光信号和电信号之间的转换,在光通信产业链中占据核心位置。根据功 能的不同,核心的光芯片可以分为激光器芯片、探测器芯片、调制器芯片、耦合器芯片、 分束器芯片以及波分复用器芯片等。根据材料的不同,光芯片的材质可以分为磷化铟(InP)、 砷化镓(GaAs)、二氧化硅(SiO2)以及铌酸锂(LiNbO3)等。其中磷化铟体系的光芯片 主要应用于 DFB 分布反馈式激光器、EML 电吸收调制激光器、PD 光电二极管探测器以及 半导体光放大器中;砷化镓体系的光芯片主要应用于 VCSEL 垂直腔面发射激光器、PD 光 电二极管探测器中;硅及二氧化硅体系的光芯片则主要用于制作 PLC 光分路器和 AWG 阵 列波导光栅。

光芯片的生产流程主要包括芯片设计、基板制造、磊晶生长、晶粒制造以及封装测试 五大环节。芯片设计环节是上游核心环节,大致分为规格制定、逻辑合成、电路布局三大 步骤,规格制定这一步骤中设计师需要根据芯片所需实现的功能和需遵循的规范来规划芯 片的制作方法,而逻辑合成环节则是指使用芯片设计语言描绘出电路,将代码输入 EDA (电子设计自动化软件)种生成所需的逻辑电路,逻辑电路设计无误后再根据代码来生成 对应的电路布局与绕线图,也就是芯片设计的最终产出成果。基板制造环节主要是将磷化 铟、砷化镓等材料进行提纯、拉晶、切割、抛光以及研磨等步骤制作成单晶体的衬底。磊 晶生长环节则是利用基板和有机金属气体在 MOCVD/MBE 设备里长晶,制成外延片,晶 粒制造环节进一步对外延片进行光刻等步骤的处理,最终再经封装测试环节的晶圆锯切、 附着、互连成型以及质量测试等操作,得出符合要求的光芯片成品。

光芯片在整个光通信产业链中占据核心地位,是下游光模块,尤其是高端光模块的主 要成本来源。根据中国半导体行业协会的数据,光芯片在低端光模块、终端光模块以及高 端光模块中所占的成本比重分别达 30%、50%、70%。芯片是光模块中成本占比最高、利 润率最高的环节,下游光模块厂商通过整合光芯片环节可以显著降低产品成本、减少供应 链管理成本,同时也可避免上游芯片供应商供应不足导致的供应链危机出现。但由于光芯 片技术壁垒比较高,我国厂商光芯片核心的设计、外延技术并不成熟,高端光芯片主要依 赖于向国外厂商进口,国产化率较低,国内高端光芯片市场未来潜在的发展空间巨大。

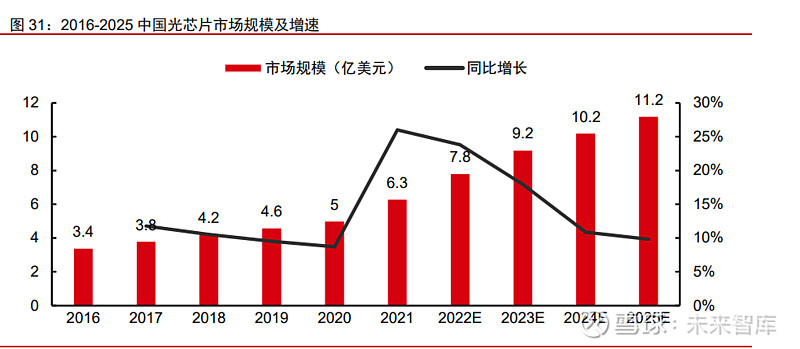

国家政策引导、应用场景升级刺激光芯片需求持续增长,光芯片领域拥有可观的未来 市场空间。面对我国高端光芯片严重依赖进口的情况,我国政府在光电子技术产业进行了 相应布局。2017 年,中国电子元件行业协会发布《中国光电子器件产业技术发展路线图 (2018-2022 年)》,明确 2022 年 25G 及以上速率 DFB 激光器芯片国产化率超过 60%, 实现高端光芯片逐步国产替代的目标。2021 年 11 月,工信部发布《“十四五”信息通信 行业发展规划》要求全面部署新一代通信网络基础设施,全面推进 5G 移动通信网络、千 兆光纤网络、骨干网、IPv6、移动物联网、卫星通信网络等的建设或升级;统筹优化数据 中心布局,构建绿色智能、互通共享的数据与算力设施;积极发展工业互联网和车联网等 融合基础设施。随着 5G 网络、千兆光纤网络、骨干网等应用场景的建设和升级,光芯片的需求将持续增长。根据华经产业研究院整理的数据,预计到 2025 年我国光芯片市场规 模将达到 11.2 亿美元。

研发优势:公司研究实力雄厚,管理层技术背景加持

光迅科技的前身为武汉邮电科学研究院固体器件研究所,后又与武汉电信器件有限公 司进行了重组合并。武汉邮电科学研究院固体器件研究所具备深厚的研发能力,拥有微 型化光隔离器等多项国家级项目研究成果,1310/1550nm 高性能波分复用器、光纤空间耦 合器和星形耦合器等多项部级项目研究成果。而武汉电信器件有限公司作为中国第一家申 报、第二家批准的专门从事长波长光电器件的中外合资企业,同样在通信领域拥有丰富的 研究经验,早在 1990 年,其承担的 863 计划项目“1.55um 分布反馈激光器”、国家“七 五”攻关项目“无致冷 1.55um 长寿命激光器组件” 就通过了部级鉴定。武汉邮电科学研 究院固体器件研究所、武汉电信器件有限公司极强的研发实力为光迅科技的长远发展积累 了深厚的技术底蕴。

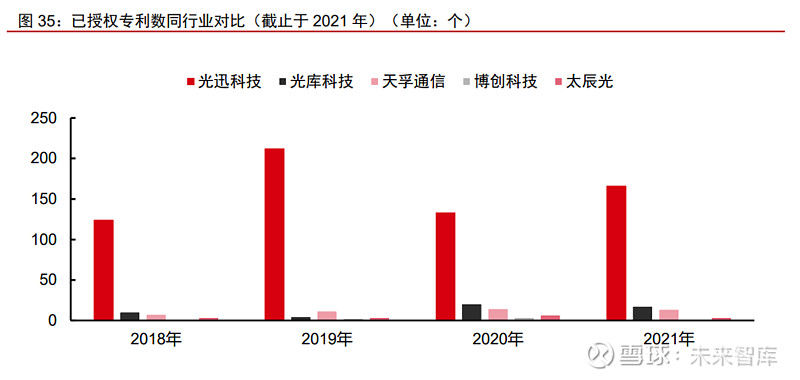

研发支出占据行业领先地位,研发投入成效显著。近年来公司研发投入占营业收入的 比重逐年稳步提升,研发费用率行业领先且近年来逐年增长。在高研发投入的情况下,公 司的产品研发也取得了一系列卓越的成就。公司核心技术攻关不断取得新进展,光芯片工 艺平台能力得到大幅提升,25Gb/s 光芯片开发实现全覆盖并进入产业化应用,公司 5G 产 品产能和效益显著提升,光电子器件封装新技术在 400Gb/s、800Gb/s 等更高速率光模块 上得到应用;基本完成放大器、光无源器件、光有源模块等核心产品的多元化开发。专利 申请及授权方面,根据企查查数据,光迅每年公告的已授权专利数远大于同行业中其他企 业,以 2021 年为例,2021 年光迅公告的已授权专利数为 167 个,位于行业领先水平。

产业链优势:行业内少有的光通信产业链全布局龙头企业

公司构建从芯片到器件、模块、子系统的综合解决方案,具备光通信全产业链垂直整 合能力。在初期仅涉及子系统和光无源器件产品的业务布局下,光迅科技通过一系列的增 资、并购,成功实现了光通信产业链业务的拓展与升级。 外延并购方面,2012 年,公司与武汉电信器件合并重组,进一步拓展了公司光有源 器件和光模块产品业务;2013 年和 2016 年分别收购了丹麦 IPX 公司、法国 Almae 公司 进军高端光无源芯片、光有源芯片领域。 内生增资方面,2009 年,公司首次公开发行股票募集 3.3 亿元投入光纤放大器与子系 统产品建设项目、光无源器件与光集成产品建设项目,有效地改善了公司产能不足的情况, 也使得 ROADM 功能模块等产品得以产业化生产;2014 年,公司通过非公开发行股份募 资 6.3 亿元投入宽带网络核心光电子芯片与器件产业化项目,公司产品线从 2.5G 以下的 普通光电子器件逐渐扩大升级至 10G、40G 及以上速率的中高端产品;2019 年,公司再 次通过非公共发行股份募集资金 8.14 亿元,用于数据通信用高速光收发模块产能扩充项目, 实现了对 100G 光模块相关产品的改进和升级,进一步扩充了高端光电器件与光收发模块 产品的产能;2021 年,公司发布预案,拟募集 19.5 亿元投资于高端光通信器件生产建设 项目和高端光电子器件研发中心建设项目,该项目将有助于解决公司产能瓶颈,提升高端 产品供货能力,巩固公司在行业内的领先地位。

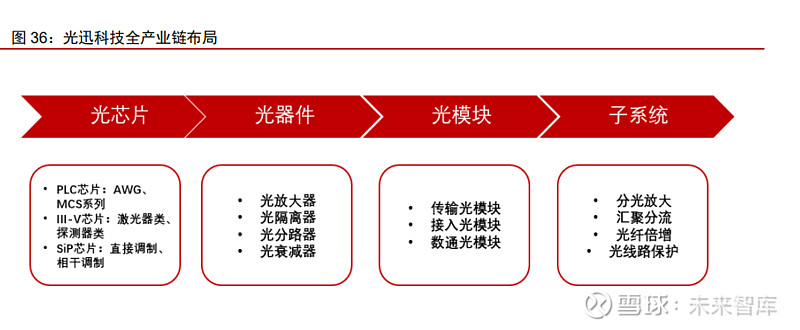

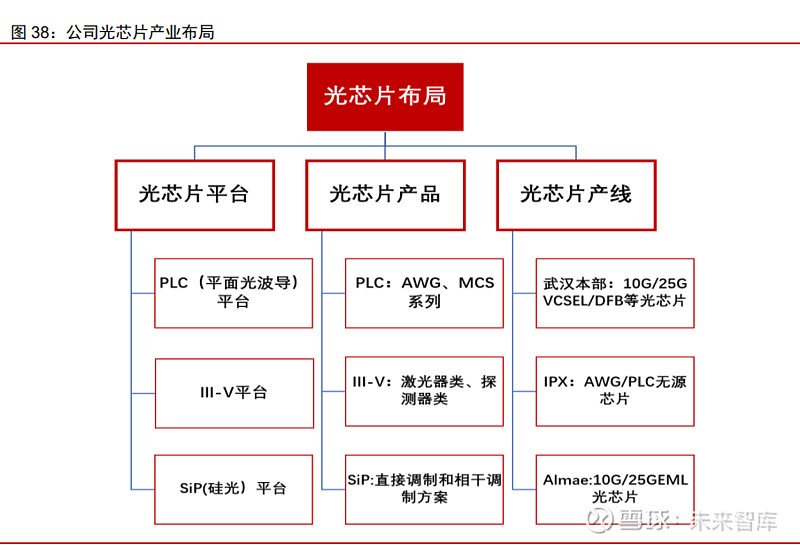

产品品类齐全,稀缺的上游光芯片到下游电信市场和数通市场全产业链布局的龙头企 业。公司拥有 PLC(平面光波导)、III-V、SiP(硅光)三大光电芯片平台,PLC 芯片有 AWG、MCS 系列;III-V 芯片有激光器类(FP 芯片、DFB 芯片、EML 芯片、VCSEL 芯 片)、探测器类(PD 芯片、APD 芯片);SiP 芯片平台支持直接调制和相干调制方案。公 司还掌握了包括 COC 平台和混合集成平台两大有源平台,混合集成平台包括气密封装和 非气密平台,气密平台包括 TO 类封装平台、BOX 类封装平台,非气密平台包括 AWG 混 合集成平台、TFF 混合集成平台、硅光子混合集成平台,多模 COB 平台。通过对光器件、 光模块以及光芯片领域项目的持续投入,以及对海外高端光芯片领域公司的收购整合,公 司已具备光芯片、光器件、光模块和子系统全系列产品的研发和生产能力,是光通信领域 少有的实现由上游光芯片到下游电信市场和数通市场全产业链布局的龙头企业。

光芯片产品方面,10G 及以下全系列低端光芯片、25GDFB 高端光芯片实现量产。低 端光芯片领域,公司已经实现了 10G 及以下 VCSEL/DFB/EML/APD 全系列光芯片的量产, 实现 10G 全系列光芯片全覆盖。高端光芯片领域,2020 年,公司 25G 高端光芯片开发实现全覆盖并进入产业化应用,其中 DFB 激光器芯片方面,公司目前是国内少有的可以实 现 DFB 芯片 25G 规模量产的公司。

光器件产品方面,光有源器件核心产品为光纤放大器,光无源器件产品种类丰富。公 司的核心的光有源产品光纤放大器囊括掺铒光纤放大器、拉曼放大器和混合光放大器三大 类;光无源器件产品覆盖 AWG(阵列波导光栅)、VMUX(光功率可调波分复用器)、WDM (波分复用器)、VOA(可调光衰减器)、OPM(光性能监测功能模块)等多种类别。 光模块产品方面,实现了电信市场传输光模块、接入光模块以及数通市场光模块的全 覆盖。传输收发模块包括客户侧和线路侧模块 10Gbps XFP/SFP+、40Gbps/100Gbps CFPx/400G OSFP 等光模块产品。接入类光模块产品有固网接入类的 GPON OLT/ONU 的 BOSA/BOX,10Gbps PON(10G EPON/10G GPON)以及 TWDM PON 光收发模块 等,以及 4G LTE/5G 网络用 CPRI/eCPRI 无线接入类光收发模块。2022 年,公司在 OFC 会议上推出了 800G QSFP-DD 2x400G FR4 和 DR8 光模块,新推出的 800G 光模块采用 和 400G 光模块相同的成熟 COC 工艺平台,极大的保证了 800G 光模块的批量交付能力 和产品一致性,为 800G 系列模块的大规模商用奠定了坚实的交付基础。公司成功将光模 块系列产品拓展至 800G 速率级别。根据 Lightcounting 最新的全球光模块供应商 TOP10 排名显示,光迅科技排名全球第六。

光芯片优势:内生外购布局光芯片产品线,硅光模块具有明显优势

定增募投光电芯片产业化项目,收购海外成熟的高端光芯片资产,拓展高端光无源芯 片和有源芯片市场。2013 年,公司收购了专注于 Si/SiO2 材料波导芯片研发的丹麦 IPX 公司,由此进军高端光无源器件芯片领域;同年,公司子公司大连藏龙公司收购法国 Almae 公司 70%的股份,法国 Almae 公司从事高端电吸收调制半导体激光器 EML 芯片的研发, 此次并购完成后公司也成功拓展了高端光有源器件芯片市场。两项海外并购业务的实现, 为光迅科技高端光芯片产品的研发和量产提供了技术资源支撑。2014 年,公司通过定向 增发募集 6.1 亿元投入宽带网络核心光电芯片与器件产业化项目,同时招募大量人才从事 芯片领域的研发,在武汉本部建设 10G DML/APD、25G VCSEL 和 40G PIN 等光芯片产 品线。凭借收购而来的优质光芯片资产和定增自建的光芯片产能,光迅已经具备了高端无 源光芯片和高端有源光芯片的制造能力,为公司高端光模块的成本优化和硅光光模块的拓 展打下了坚实的基础。

光芯片自产自用可有效降低公司光模块产品成本,提高产品盈利空间。芯片是光模块 中成本占比最高、利润率最高的环节,在为光模块供应光芯片时,公司光芯片自产代替外 购可实现光芯片利润空间由外部供应商向公司自身转移,进而显著降低公司光模块产品成 本。除此之外,光芯片自产也可有效避免上游光芯片供应商供应不足导致的供应链危机的 出现。对于公司的光模块产品,目前公司已经实现了 10G 及以下全系列芯片、25GVCSEL 芯片的全部自供,而 25GDFB 芯片也实现大部分自供,但 50G 芯片产品仍然基本依靠外 购。未来随着公司光芯片研发工作的推进,有望实现各速率等级芯片的全部自供,进一步 增大公司光模块产品获利空间。 公司布局光芯片领域也为公司将来拓展硅光领域打下了坚实基础。在高研发投入下, 公司在硅光芯片领域也取得了显著的效果。2018 年,由公司依托国家信息光电子创新中 心、光纤通信技术和网络国家重点实验室、中国信息通信科技集团联合研制的“100G 硅 光收发芯片”成功投产,可实现 100G/200G 全集成硅基相干光收发集成芯片和器件的量 产。目前,公司 100G 硅光模块也已经实现了量产,未来将重点推进 200G/400G 光模块 的量产进程。2021 年 12 月,公司联合国家信息光电子创新中心、鹏城实验室等宣布完成 1.6T/s 硅基芯片的联合研制和功能验证,实现了我国硅光芯片技术向 Tb/s 级的首次跨越。 公司在硅光芯片的研发投入有助于加快公司在硅光模块的拓展进程。

国内硅光模块厂商稀少,公司硅光模块优势明显。目前国内硅光芯片市场竞争并不激 烈,且公司硅光技术处于行业领先水平。随着数通市场对高速光模块的需求提升,传统光 模块由于成本高、体积大以及功耗高等问题已经很难满足要求,硅光集成技术能将激光器、 调制器等多个芯片集成在硅光芯片上,可大幅缩小体积、降低成本,基于这一优势,未来 硅光模块有望占据更大的光模块市场空间。据 Yole 预测,硅光市场规模将由 2018 年的 4.5 亿美元增长至 2024 年的 41.4 亿美元,CAGR 将达 45%。基于目前在硅光芯片上的技术 优势,未来公司有望在硅光市场进一步拓展市场份额。

布局 DCI 市场:“东数西算”带来机遇,未来市场空间巨大

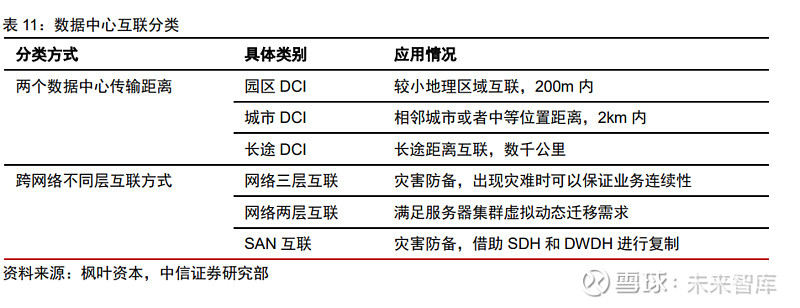

数据中心互联(Data Center Inter-connect)技术是一种实现多个数据中心之间互通 互联的一种网络解决方案。为满足异地灾备、跨地运营、用户接入等场景的需求,企业或 组织跨区域部署多个数据中心已逐渐成为普遍现象,此时数据中心互联技术也成为了迫切 需求。根据数据中心之间传输距离分,DCI 可分为园区 DCI、城市 DCI、长途 DCI;根据 跨网络不同层的互联方式分,DCI 可分为网络三联互联、网络两层互联和 SAN 互联。其 中网络三层互联又称为数据中心前端网络互联,“前端网络”即指数据中心面向企业园区网或企业广域网的出口;网络两层互联即为数据中心服务器网络互联,为满足服务器集群 或虚拟机动态迁移等场景对二层网络接入的需求,要在不同数据中心服务器网络接入层之 间构建一个数据中心间大二层网络;SAN 互联中的“SAN”指的时存储区域网络,SAN 互联又称为后端存储网络互联,可借助 DWDH 和 SDH 等传输技术实现数据中心之间磁盘 阵列的数据复制。

数据中心互联产业链:上游为光芯片、光器件以及光模块等产品,下游包括通信运营 商、互联网厂商、政府部门以及金融机构等用户群体。数据中心互联对上游光芯片、光模 块等产品的需求随着不同传输距离、带宽需求、使用场所而变化。通信运营商开发数据中 心互联方案连接其数据中心,以支持其服务交付和后台功能,为客户提供极速的响应服务。 互联网厂商可利用数据中心互联来实现其跨区数据中心之间的衔接和流量传输。对于政府 机构,数据中心互联方案可提供网络故障的快速恢复、远程配置、网络安全等服务。对于 金融机构,数据中心互联可满足其实时容灾和业务连续性的需求。

“东数西算”提高全国网络互联互通水平,给数据中心互联产业带来新的发展机遇。 2022 年 2 月,国家发改委、中央网信办等多个部门联合发文,同意在京津冀、长三角、 粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等 8 地启动建设国家算力枢纽节点,并 规划了 10 个国家数据中心集群,全国一体化大数据中心体系的总体布局设计工作完成,“东 数西算”工程正式全面启动。“东数西算”旨在解决资源分布不匹配的问题,通过构建数 据中心、云计算等新型算力网络体系,将东部算力需求有序引导到西部,促进东西协同联 动,优化数据中心建设布局,提升国家算力水平。“东数西算”工程将有效推动我国尤其 是西部地区数据中心市场规模的扩张,再加上东西部地区数据中心之前的跨区网络直连, 我国数据中心互联市场规模有望大幅度拓展。

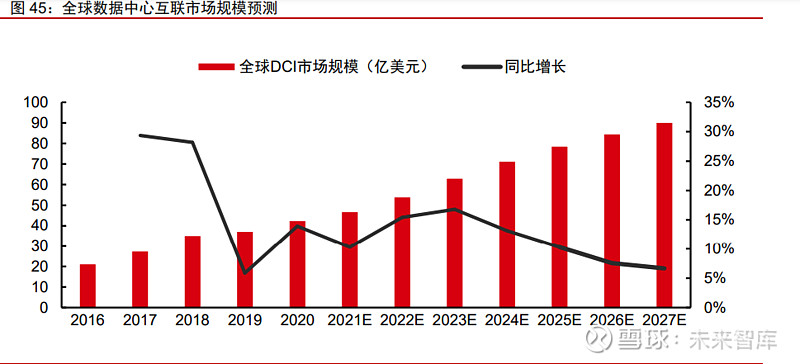

根据 QYResearch 的数据,2020 年,全球 DCI 市场规模达到了 41.43 亿美元,预计 2027 年将达到 90.29 亿美元,CAGR 为 11.39%。2021 年,中国 DCI 市场规模为 5.4 亿 美元,预计到 2027 年将达到 11.5 亿美元,CAGR 为 13.40%。

光迅科技布局 DCI 市场较早,产品种类丰富。针对 DCI 领域,公司早在 2019 年就推 出了基于 QSFP ColorA/PWM800/QSFP OA 的 100G 彩光可插拔产品解决方案 APLS-1 (Accelink Pluggable line System Type1),满足 10km 到 120km 少波极简应用。2020 年 3 月,光迅在此基础上又进一步开发了配合 400G ZR/ZR+的可插拔产品解决方案 APLS-2, APLS-2 系列产品尺寸紧凑,且全面兼容 QSFP 端口,各功能模块功耗较低(在 2~5W 之 间),光口密度高,支持 8 路彩光业务,与 400G ZR/ZR+配合使用时单纤容量可达 3.2T, 灵活的系统容量可满足客户不同场景下的多样化需求。公司新推出的 APLS-2 和现有的 APLS-1 方案,将为客户的多场景 DCI 应用提供更为丰富和简洁灵活的部署方案,DCI 产 品业务有望成为公司新的增长动力。

盈利预测光迅科技是全球光通信龙头公司,产品覆盖从芯片到器件、模块、子系统的综合解决 方案等多个板块,可以为客户提供一站式服务。我们认为公司在研发能力、产业链布局、 自有光芯片等方面具有显著优势。在数据流量爆发,数通/电信市场持续向好的背景下, 公司有望实现稳步增长。我们预测公司 2022-2024 年归母净利润分别为 6.40/7.61/9.10 亿 元,同比+12.8%/+18.9%/+19.5%。预计公司 2022-2024 年毛利率分别为 22.2%/23.4% /24.3%。其中:

接入与数据业务:我们认为国内外数通市场持续向好,公司数通业务有望持续拓展。 同时我国接入网市场在双千兆政策的催化下,未来有望需求持续攀升,公司作为我国主要 运营商与设备商的供应商,相关业务有望不断增长。我们预计公司接入与数据业务 2022- 2024 年营收分别为 31.8/37.0/42.6 亿元,毛利率分别为 13.9%/15.9%/17.6%。

传输业务:我们认为随着流量爆发与新应用的成熟,运营商核心网、骨干网以及城域 网均有着长期扩容升级的需求。公司目前传输网产品品类完善,在光模块、光放大器、无 源器件等多产品均有布局,在我国传输网需求不断增长的背景下,公司相关收入有望持续 增长。我们预计公司传输业务 2022-2024 年营收分别为 37.8/41.9/46.1 亿元,毛利率分别 为 28.7%/29.5%/30.0%。

其他板块:我们判断其他板块收入盈利保持稳健增长。