1、 光伏设备行业:站在全球能源转型街口,行业迎来新发展阶段

原材料价格高企,全球光伏装机仍维持高增长。2021年全球大宗商品价格飙升,硅料 供需紧张导致价格逐步走高,导致光伏LCOE增加。尽管如此,据IEA 12月关于全球可 再生能源的报告预测,2021年全球光伏装机保守预计为156.1GW,同比增长16.9%,将 再次创下最高装机记录。据中国光伏行业协会2021年年初预测,2021年全球光伏市场 新增装机量预计达到150-170GW,预计我国2021年装机55-65GW。但2021年受供需关系 影响,硅料价格导致产业链价格上涨,光伏装机承压。2021年1-10月,我国光伏新增 装机29.3GW,同比增长34.0%。

能源结构处于动态转型,全球未来三十年光伏装机复合增速10.2%。在全球减碳背景 下,以可再生能源和高效能源为基础的能源转型成为世界各国的选择。2015年巴黎协 定正式签订,目标是将全球平均气温较前工业化时期上升幅度控制在2℃以内,并努 力将温度上升幅度限制在1.5℃以内。为实现巴黎协定约定的2050年前将全球变暖限 制在1.5℃以内的目标,根据IRENA测算,2050年发电量约为2018年的三倍,而其中90% 为可再生能源供给,则2050年太阳能光伏发电的装机容量将超过14000GW。根据世界 能源署(IEA)数据,截至2020年底全球累计光伏装机760.4GW,则2020年至2050年全 球光伏装机CAGR=10.2%。

我国双碳“1+N”体系逐步构建,2030年风光装机目标1200GW。10月24日中共中央国 务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,指出 要以经济社会发展全面绿色转型为引领,以能源绿色低碳发展为关键,力争2030年实 现风电、太阳能发电总装机容量达到12亿千瓦以上等目标。增加可再生能源建筑应用, 攻克高效率太阳能电池、可再生能源制氢等技术,深入研究支撑风电、太阳能发电大 规模友好并网的智能电网技术。

建设九大风光储大型清洁能源基地,光伏屋顶整县推动分布式装机。《中华人民共和 国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(简称《十四五规 划及纲要》)提出,未来我国将持续开发包括清洁能源基地,形成九大集风光(水火) 储于一体的大型清洁能源基地以及五大海上风电基地。习总书记在10月生物多样性 会议上表示,第一期装机容量约1亿千瓦的项目已开工。国家能源局积极推动光伏屋 顶整县开发,6月下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通 知》,提出党政机关、学校医院、工商业厂房、农村屋顶安装光伏面积分别不低于50%、 40%、30%和20%。同时,该通知提出“宜建尽建”原则,屋顶分布式光伏后续有望在 全国范围内发展。

2021年光伏上游价格持续上涨,带动产业链价格上涨。从需求方面,光伏行业市场向 好,国内政策加大光伏行业支持力度,光伏装机需求较高。从供给方面,受疫情、供 应链不匹配、大宗商品/化学品价格上涨的影响,产业链产品价格出现不同幅度上涨: 硅料环节供不应求,硅料价格由2021年1月的9万元/吨上涨至目前的26万元-27万元/ 吨,硅料价格高涨部分传到至电池片,而电池、组件厂商面对下上游压力涨价幅度较 小,成为利润率最低的两个环节,组价涨价进而一定程度上影响了国内装机需求。从 各环节产量来看,2021年上半年多晶硅产量23.8万吨,同比增长16.1%;硅片产量105GW, 同比增长40.0%;电池片产量92.4万吨,同比增长56.6%;组件环节产量80.2GW,同比 增长50.5%。随着21年底硅料产能的逐步释放,预计2022年下半年硅料供需恢复平衡 后光伏装机需求逐步恢复。

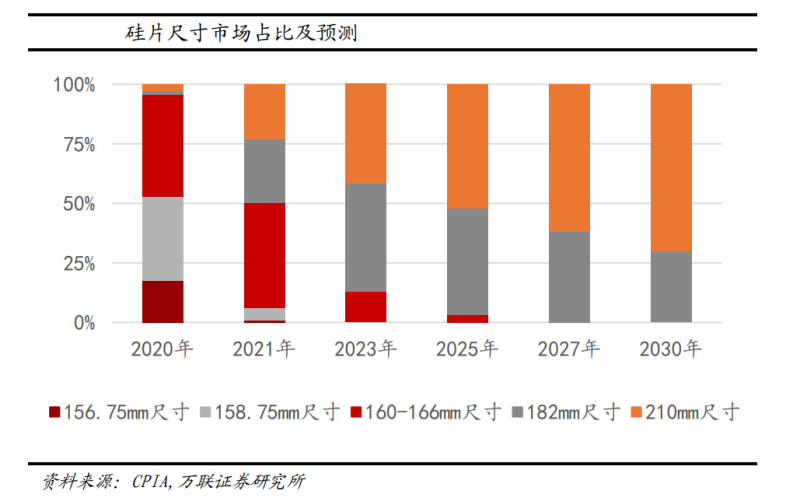

2、 硅片环节:大尺寸化趋势加速,光伏产业产能布局提速大尺寸硅片降本增效显著,预计明年大尺寸硅片成主流。大尺寸太阳能硅片从1981年 的100mm增大到2019年的210mm,推动行业实现大幅度降本增效,持续开发和应用大尺 寸硅片,是光伏行业降本增效潮流下的必然选择。一方面,长晶圆棒横截面积较大时 单位质量拉晶耗时较短,即相同时间内产能更高,单位能耗、折旧等成本要素随之降 低,大尺寸硅片在硅片端可以降低单位长晶成本,在电池、组件、系统环节可以摊薄 单瓦非硅成本;另一方面,大尺寸硅片推动了光伏组件向高功率发展,提升单位光伏 组件的功率水平,节约基础配套设施成本,降低电站投资。2020年硅片大尺寸化进程 加快,2020年年底时158.75mm显现出淘汰趋势,166mm成为主流尺寸,182mm和210mm 的大尺寸硅片也逐步开始放量。从2021年初开始,210mm大尺寸硅片加速市场渗透, 2021年10月大尺寸硅片市占率达到43%,预计21年底市占率提升到50%,硅片存量市场 落后产能加速淘汰,新增大尺寸产能需求旺盛。

图:硅片尺寸市场占比及预测

硅片扩产加速,2021、2022年设备需求合计约600亿元。存量设备替换需求叠加扩产 新增设备需求,硅片环节设备需求量大。硅片环节新增设备需求主要来源分为存量设 备替换需求和扩产新增设备需求。从存量设备替换需求来看,在大硅片进程不断推进 的情况下,行业落后产能将加速淘汰。由于182mm和210mm市场份额快速提升,160mm 尺寸硅片产能需求十分有限,小炉径很难维持继续生产,因此166mm以下产能将逐步 退出历史舞台。根据我们估算,2021年将有超过48GW的产能退出市场,存量设备替换 需求显著。从扩产新增设备需求来看,下游装机需求催生硅片扩产需求。据公开数据 统计,2021-2022年新增硅片产能136.5GW、161.5GW,硅片设备(单晶炉、加工设备、 自动化及检测设备)投资额约2亿元/GW,对应今明两年设备需求273亿元、323亿元。

3、 光伏电池片设备:HJT、TOPCON 双技术并存,HJT 降本路径清晰量产可 期光伏产业链发展的本质是降本增效,平价上网时代特征更为显著。光伏行业发展初 期,光伏发电成本高,光伏企业需要依靠政府对光伏上网的补贴才得以发展维持。随 着政府补贴的减少、平价上网的趋近,光伏行业技术不断迭代升级促进转换效率不断 提升,光伏度电成本不断降低,光伏发电成本近十年下降80%,未来光伏行业将在降 本增效的路上继续前行。“增效”的最关键的指标是提高光伏电池转换效率,近年来 电池技术发展迅速,推动电池转换效率不断提高。

P型电池接近降本增效瓶颈,N型技术是下一个平台技术。回顾光伏电池发展技术,光 伏电池技术经历了AL-BSF(铝背场电池)被PERC(发射极钝化和背面接触)/PERT(发 射级钝化和全背面扩散)技术全面替代,目前随着PERC电池效率接近理论天花板24.5% 及0.2元/瓦以下的非硅成本,P型时代已经进入竞争红海,光伏电池产业正向更高效 的N型电池技术TOPCon(隧穿氧化层钝化接触)、HJT(具有本征非晶层的异质结)发 展,未来可能向IBC、Tandem(HJT+钙钛矿)技术发展。

电池新玩家偏爱HJT技术,HJT产能规划近百GW。据不完全统计,2020年至2021年8月 底,国内HJT规划产能已达到99.75GW,其中2020年规划产能65.75GW,2021年规划产 能为34GW。新规划产能中不乏通威、爱康、阿特斯、国家电投等电池组件老玩家,同 时也有安徽华晟、金刚玻璃、明洋智能、华润电力等电池片新玩家进入,希望借助HJT 实现弯道超车。国内布局较早的通威、晋能、中智、钜能等已实现量产。2021年为HJT生产元年,随着各环节成本的降低以及产能释放后规模效应的扩大,2022年HJT或迎 来爆发。

GW级异质结项目落地,整线设备供应商受益。2020年以来,多个GW级HJT项目落地, 对HJT技术进行量产验证。通威股份、爱康科技、阿特斯等主流光伏厂商招标了多个 HJT项目,光伏新进玩家如安徽华晟、金刚玻璃、明阳智能等企业加码异质结设备希 望实现弯道超车。近期,迈为HJT整线设备中标新加坡REC公司,创国内HJT设备首次 出口记录,该产线采用210mm半片技术,设计产能约为11200半片/小时。后期需进一 步关注华润电力、明阳智能等异质结项目招标情况。

关注HJT降本路径,2022年关注微晶化、银包铜产业化、低温银浆国产化。微晶化: 据安徽华晟报道,其与迈为合作的异质结单面微晶与双面微晶电池产线目标是单面 微晶异质结电池量产平均效率大于25%,双面微晶异质结电池平均量产效率大于25.5%; 单线产能达到500MW、良率大于98%、生产成本优于现有PERC产线。银浆国产化:近年 来,以无锡帝科、常州聚合、苏州晶银等为代表的国内浆料企业实现了国产浆料质量 和性能的快速提升,逐步打破国内光伏浆料长期依赖国外巨头的市场格局。据苏州晶 银,其国产低温银浆已经成功导入HJT电池生产。低温银浆国产化可以降低银浆成本 2000元/公斤(其中包含1000多元国际冷链运输成本)。HJT是目前唯一可以使用铜工 艺的技术路径,PERC、TOPCON均不能。迈为银包铜技术已由含银量90%降到62%(实验 室数据)。

4、 光伏组件设备:大尺寸、薄片化+电池片技术更新带来组件设备需求组件设备主要技术进步方向包括适应大尺寸硅片、提高封装效率等。适应大尺寸硅片 的主要技术手段包括调整兼容尺寸(大尺寸串焊机)、高精度焊丝压延整形模块,自 动化环节减少损伤等。提高光电转换效率的主要技术手段包括半片、1/3片、1/4片等, 对应设备为激光划片机。组件设备重点关注:1)大尺寸带来的目前组件设备存量落 后产能占比较大,大尺寸渗透率的提升带来组件设备更新需求。2)电池片环节技术 变革带来组件设备新一轮的改进。原PERC组件不能完全适用HJT技术,组件设备端面 临技术升级。

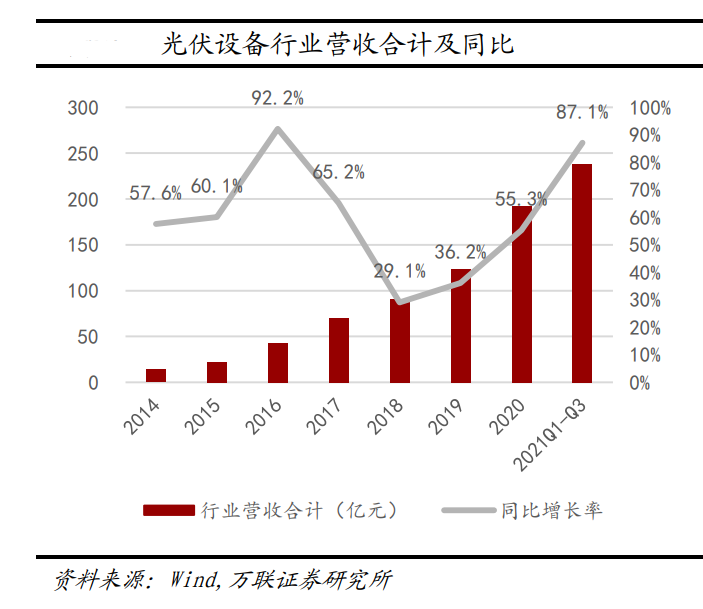

5、 光伏设备公司:营收利润双增,合同负债维持高增2021年前三季度光伏设备行业营收和利润双增。我们选取10家光伏设备代表性公司 代表光伏设备板块:硅片环节选择晶盛机电、金博股份、连城数控、上机数控,电池 片环节选择迈为股份、捷佳伟创、帝尔激光、罗博特科,组件环节选择奥特维、金辰 股份。2021年前三季度光伏设备板块实现营收238.2亿元,同比增长81.7%,实现归母 净利润47.18亿元,同比增长108.9%。

图:光伏设备行业营收合计及同比

净利率稳步上升,合同负债充足奠定未来业绩。2021年前三季度光伏设备行业整体毛利率31.9%,同比下降0.55pct;行业整体净利率19.8%,同比增长2.21pct。2021年前 三季度,光伏设备行业前瞻性指标合同负债/预收账款134.1亿元,同比增加36.3%, 为后续业绩维持高增长奠定基础。