背靠南网、面向全国,铸就先进综合能源服务商。公司是南网旗下的综合能源供应服务商,主要管理模式为 EMC 模式,能有效平衡风险与收益,对工商业主吸引力强。公司经营业务多样,包括合同能源管理业务、综合资源利用业务和咨询及工程业务三部分,发电相关业务占比大、毛利高、增速快。截至2022年底,公司在运分布式光伏/农光互补项目/生物质综合利 用项目1360/344/115MW。

盈利模式独特,工商业分布式光伏大有可为。分布式光伏可就地消纳,自发自用叠加工商业高电价的商业模式使得分布式光伏在退补贴时代仍能保证盈利能力,行业特性带来量价双重优势。电价端来看,近年来尤其是沿海发达省份电力供需持续偏紧,电价中枢不断上行,工商业分布式光伏电价优势凸显;装机方面未来市场空间广阔,2022 年分布式光伏新增装机量达 51GW,未来具有就地消纳特性的分布式光伏的发展步伐有望进一步加快。与此同时,成本侧硅料降价带动组件价格下行,也将间接带动装机放量。行业内决定个股质地的主要因素为装机,行业壁垒体现在技术、装机、获客和区位四方面。从未来发展方向来看,配储成为纾解电网调峰调频压力和工商业主套利的优选,随着成本回落初见曙光和强制配储政策出台,2023 有望成为分布式配储元年。

公司核心业务为分布式光伏,行业内竞争优势明显。电价方面,1)公司竞价及平价项目受退补贴影响较小,毛利仍能维持 60%以上;2)公司业务主要分布在南网五省,南网背景加持下具备区位优势;3)华南地区新能源负荷渗透率高,与山东地区电力负荷情况存在本质性区别,电价端承压的可能性较小,且公司有储能业务储备,即使电价政策有所调整也能一定程度保证盈利性。装机量方面,公司依托于南方电网平台优势和多年客户积累,项目获取能力强,自主选择权高,未来装机有望高速增长。且公司在技术、渠道和资本三重维度上具备高护城河,有望成为分布式光伏规模龙头。

建筑节能和综合资源利用业务持续提升。1)建筑节能行业市场起步较晚、潜力巨大,市场格局整体呈现“多而弱”、“小而散”的格局,公司作为稀缺大型服务商,具备营销、资金及经验优势,建筑节能服务业务有望持续扩张。2)公司综合资源利用业务未来将秉持适度开发理念。生物质综合利用业务具备政策导向,农光互补项目储备充足,2023 年装机有望快速增长。

公司简介

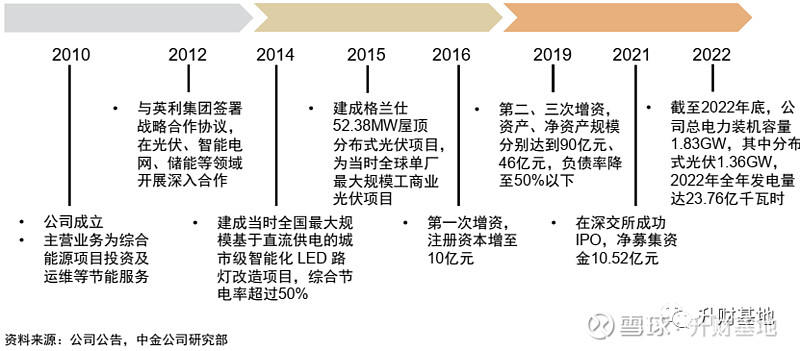

南方电网综合能源股份有限公司成立于2010年,成立以来,公司深耕节能服务领域,构建了覆盖节能设计、改造、服务等的综合节能服务体系,形成了立足南方五省、遍及全国的市场格局,是全国领先的工业节能、建筑节能、城市照明节能投资运营服务商。公司于2021年1月在深交所上市,成为南方电网旗下第二家上市公司。公司定位为打造国内一流的综合能源供应商和综合能源服务商,力争成为国内领先、国际一流的综合能源服务企业。

公司主要以合同能源管理模式为客户提供节能服务。公司以“整合技术、研究政策、服务社会” 为使命,围绕“综合能源供应商” 和“综合能源服务商” 两大战略定位,为客户能源使用提供诊断、设计、改造、综合能源项目投资及运营维护等一站式综合节能服务,公司提供的节能服务包括工业节能、建筑节能、城市照明节能三大类别,其中工业节能包括分布式光伏、工业高效能源站、余热余压和煤矿瓦斯等综合利用三项细分节能服务。此外,公司还开展综合资源利用业务、节能咨询技术服务及节能工程服务。

股权结构

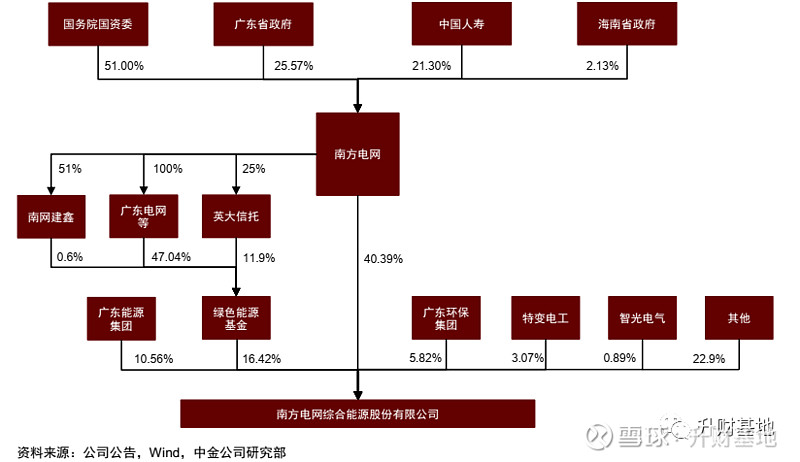

公司实际控制人为国务院国资委,控股股东为南方电网。股权集中度较高。截至 2023 年一季度末,南方电网对公司直接持股比例达到 40.4%,并通过绿色能源基金间接持股 8.3%,合计 48.7%,股权集中度较高。公司上市前引入绿色能源基金、广业绿色基金作为股东;其中绿色能源基金由南网建鑫成立,南网建鑫为南方电网唯一的产业基金投资平台,主要投资于清洁能源、节能环保等领域的优质公司。广业绿色基金、特变电工和智光电气是公司 2020 年引入的战略投资者。

A股流通股16.36亿股,流通股占比34.19%,限售股21.52亿股,限售股占比56.82%,解禁限售时间2024-01-19。

主营业务

财务分析

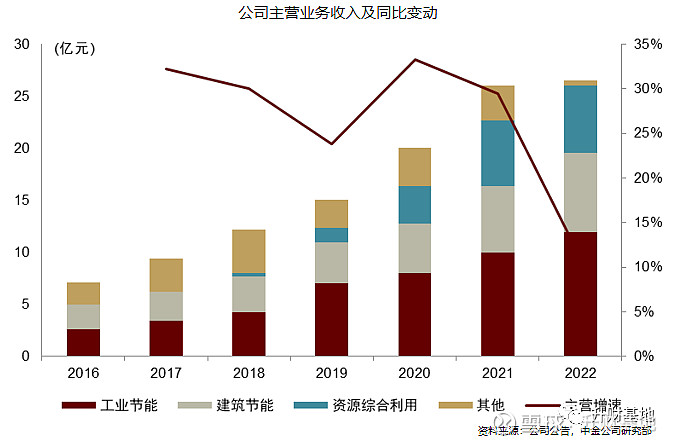

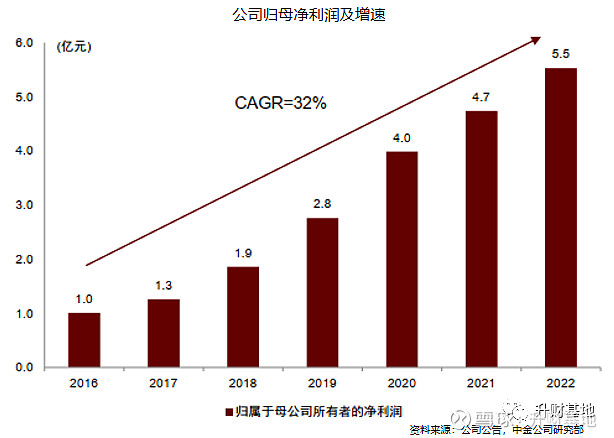

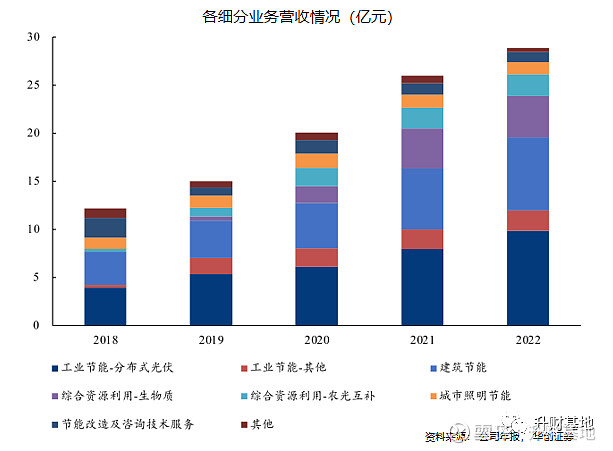

营业收入2016-2022年CAGR(复合年均增长率)约 26.3%,工商业分布式光伏发电、建筑节能及综合资源利用板块是主要贡献。公司2016-2022年主营业务总收入从 7.1亿元增长至28.88 亿元(CAGR26.3%),归母净利润从1.05亿元增长至 5.53 亿元(CAGR31.9%)。分板块来看,分布式光伏、建筑节能及资源综合利用(农光互补及生物质发电)为公司主要的收入来源。

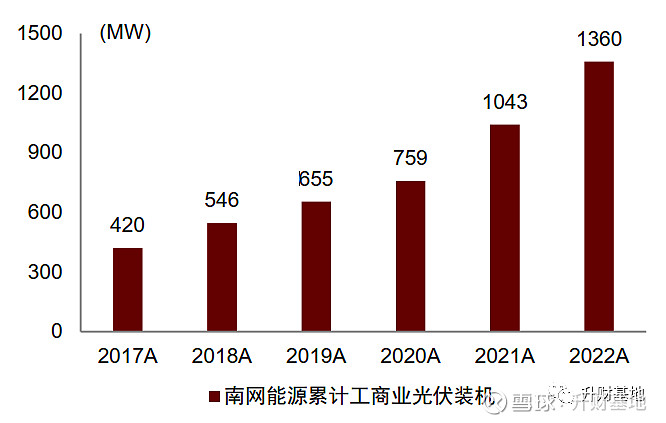

工商业分布式光伏运营发电:公司累计自持装机从 2017 年的 420MW 增长至2022年的1359.7MW,CAGR26.5%,发电收入从2016年的 2.2 亿元增长至 2022 年的 9.8 亿元CAGR 28%。

建筑节能:建筑节能板块为公司第二大收入来源,通过诊断高耗能建筑物的能耗状况,分析用能需求并提出节能方案、投资改造用能设施。公司充分发挥成熟领域示范项目引领效应,深耕公共建筑节能领域,服务面积增长率始终保持 10%以上,2022 年底达到 816 万平方米。营收逐年增长,2017-2022 年业务收入 CAGR 为 22%。未来随着“双碳”目标及节能相关政策的提出和企业节能增效意识的不断提高,公司建筑节能业务有望长期保持高速增长。

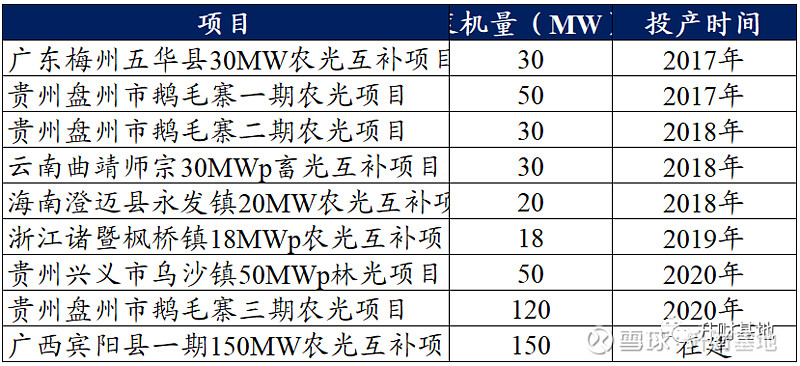

综合资源利用:资源综合利用主要包括农光互补电站及生物质电站运营,综合资源利用板块2022年收入为 6.48 亿元,同比增长2.58%,2018-2022年CAGR117.3%。农光互补项目储备充足,2023 年装机有望快速增长。农光互补业务是指在农用地或未利用地上方搭建光伏电站以实现土地的充分利用,从而实现“一地二用,农光互补”。公司农光互补项目采取“全额上网”模式,上网电价与“全额上网” 的分布式光伏项目相同,执行光伏标杆电价政策。据我们统计,截至 2022 年底,公司在运营的农光互补项目 8 个,装机容量达 344MW;经决策拟开展项目 4 个,装机容量约 379.14MW。根据公司历史数据,农光互补项目的建设周期在 6-18 个月,预计到 2023-2024 年装机量有望实现翻倍增长。

公司现存农光互补项目

资料来源:公司公告

公司其他业务包括城市照明系统节能改造业务(为公共照明系统设计方案并实施)、节能咨询与工程服务业务(为耗能单位提供节能咨询、设计用能方案)等,营收占比较小、收入较为稳定。

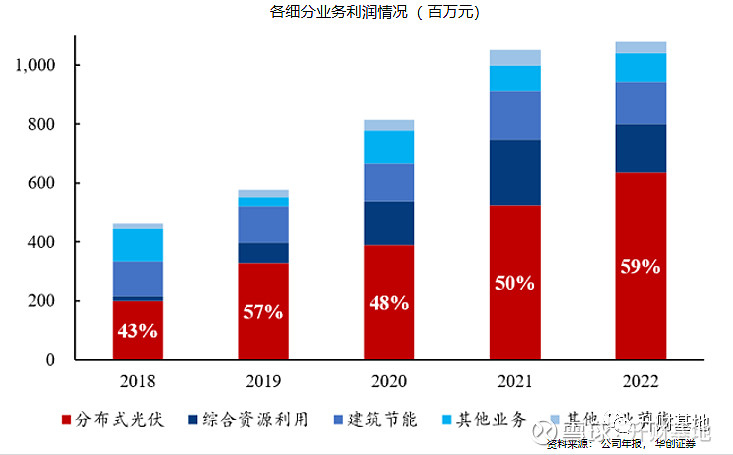

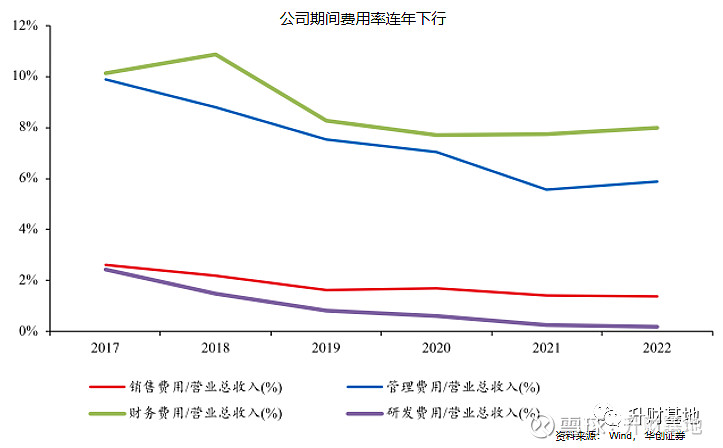

利润率表现良好,期间费用率连年下行。公司主营业务盈利情况稳定,毛利率/净利率常年维持在 40%/20%水平,2022 年分别为 37.4%/21.0%。近年来公司费用控制卓有成效,期间费用率显著下降,2022 年销售/财务/管理费用率分别为 1.37%/7.99%/5.88%,较 2017年水平下降 1.24/2.14/4.01pcts。

2019 年后 ROE 下行,系权益乘数下降所致。公司ROE水平在 2019 年大幅下降后连续两年稳定在 8%-9%水平,其下降系 2019 年公司改为股份制公司所致。2022 年公司 ROE为 8.9%,同比增加 0.5pcts,主要原因为盈利水平提升。

2019年后权益乘数带动ROE下行

资料来源:wind

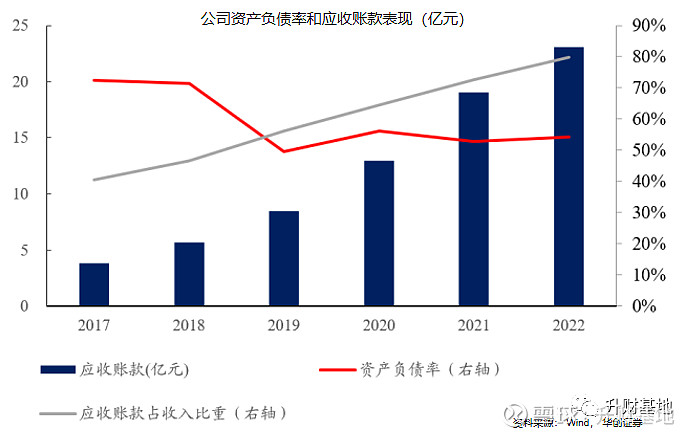

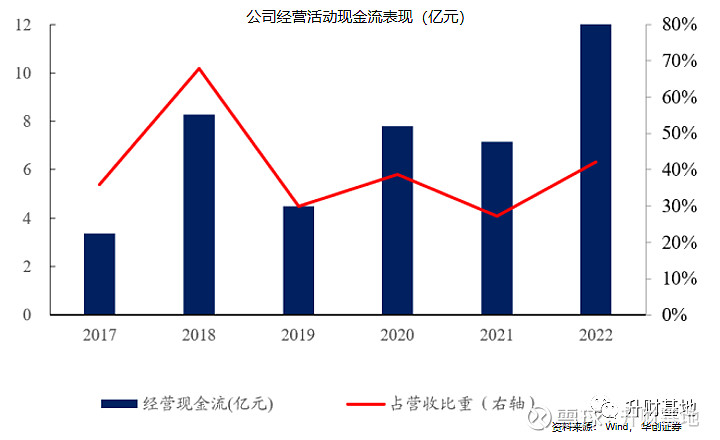

经营性现金流保持稳定充足,资产负债率维持较低水平。现金流方面,公司经营现金回流较好,投资活动、筹资活动活跃,2022 年公司经营活动现金流量净额为 12.17 亿元,占营收的比例为 42.1%。资本结构方面,资产负债率较低。公司近几年资产负债率均维持在较低水平,2022 年资产负债率为 54.1%,应收账款为 23.05 亿元,占营收 79.8%。

核心优势:多维度高壁垒打造分布式光伏龙头

公司是国内第一批涉足工商业分布式光伏电站开发运营的公司,具备充足的项目开发经验。公司2010年成立,即涉足工商业分布式光伏投资运营业务,截至 2022 年底,在运分布式光伏项目 268 个,总装机容量约 1360MW,自持装机 2017 年 2022 年增速CAGR26.5%。开发投资建设的光伏项目涉及汽车制造、家电、烟草、造船、机械重工、生物制药、食品加工、仓储物流等多个行业,在分布式光伏开发及运营业务积累了丰富的经验。公司三个项目在2015年、2017 年、2018 年荣获中国分布式能源优秀项目特等奖。

南网能源历年累计工商业分布式光伏装机量

资料来源:南网能源公司公告,中金公司研究部

公司代表性分布式光伏项目

退补贴影响小,市场化电价+区位优势持续带来利润增量。公司受退补贴影响较小。风光平价上网时代开启后,公司整体盈利情况未受明显影响,新增竞价项目和零补贴项目的毛利率仍处于较高水平,其原因有二:一方面,公司存量项目补贴不受影响,且光伏平价时代到来后现金流加速理顺,同时存量补贴的拖欠也在加速收回;另一方面,近年来技术进步及原材料价格下行等多重因素致使光伏组件成本下降。组件成本占光伏电站总成本比重超过三分之一,其价格对分布式光伏电站的内部收益率有明显影响。

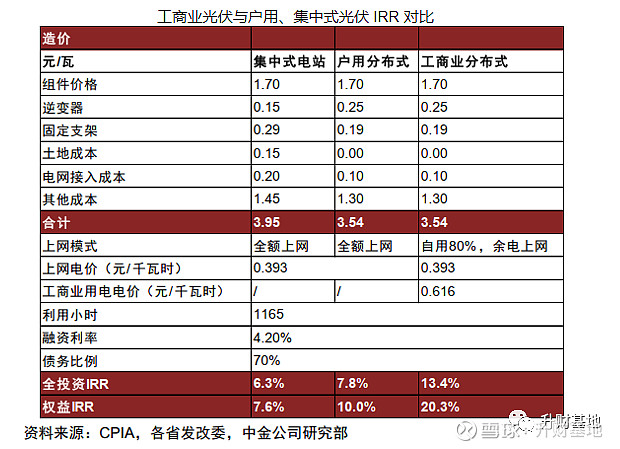

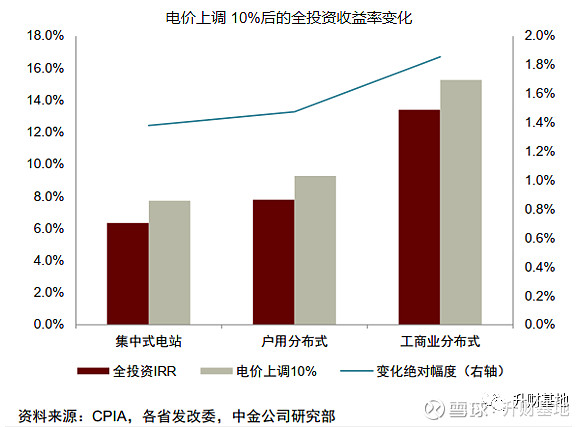

“自发自用,余电上网”模式的工商业光伏是收益率最高的光伏装机形式。集中式光伏及全额上网的户用光伏收入端对应的均为燃煤基准价,而“自发自用、余电上网”模式的工商业光伏的自用部分对应的是工商业用电电价,约为燃煤基准价的 1.3-2 倍,工商业光伏收入端电价水平最高。系统造价方面,集中式的土地和并网成本高于分布式,工商业和户用造价水平较为接近。综合来看工商业光伏是收益率最高的光伏装机形式,我们测算其他假设相同,全投资IRR:工商业分布式>户用分布式>集中式电站。“自发自用,余电上网”模式的工商业光伏收益率对电价上涨的弹性相对较高。我们测算,控制其他条件,在发电电价及用电电价同样上调 10%的情况下,集中式光伏、户用分布式和工商业光伏的全投资 IRR 分别上升 1.4/1.5/1.9 个百分点,工商业分布式光伏收益率对电价上涨的弹性相对较高。

老牌运营商底蕴丰富,具备技术壁垒。分布式光伏以建筑物屋顶为基础,非标性强,对安全性要求高。公司从事分布式光伏业务多年,具备以下技术壁垒:1)安全性可靠:公司已编制覆盖光伏项目开发初期的设备选型与方案设计、项目建设施工及安全技术管理、项目管理与评价规范在内的全周期开发建设标准和风险应对体系;2)项目经验成熟:公司建成项目覆盖多个行业,标志项目包括中山格兰仕 55MW 项目、美的集团 62MW 项目、大连东风日产 55MW 项目等;3)自主选择权高:公司处于分布式光伏行业领先地位,对项目选择具有较高的自主权,有能力兼顾收益率与合规要求。

积极布局储能业务,有望开辟第二成长曲线。2022年公司已试点开展光伏配套储能项目,一旦成本满足盈利性要求,将有望开辟第二成长曲线。

客户资源丰富,屋顶获取能力强。分布式光伏具有客户粘性强和规模扩张难度高的特性。公司服务过的客户包括东风日产、广汽本田、四川长虹、美的、可口可乐、TCL、海信等大型企业,市场认可度高,品牌影响力大,是同时在公共设施领域、工业领域和建筑领域获得最高 5A 评级的节能服务公司,屋顶获取能力强。未来公司将依托家电、汽车行业等当前主要客户,大力发展如制造业、医药业等细分行业的工商业新客户。

南网能源主要客户

背靠南方电网,公司具备多重优势:

南方电网为我国南方工商业用电企业主要的售电公司,公司具备一定优质工商业客户获取优势。公司对分布式光伏投资门槛要求高,主要会选择大的集团客户作为工商业光伏项目业主,再从集团外推寻找新的大型优势项目。公司背靠南方电网强大的股东支持,可以获取优质的客户资源和丰富的用能信息,开拓南方电网覆盖区域的优质工商业光伏客户。目前,公司工商业光伏项目客户主要位于华南、西南两大区域,公司同时积极开拓华东、华北、华中等区域,目前业务已覆盖全国范围,如位于河北的保定哈弗分布式光伏项目、位于辽宁的东风日产大连工厂分布式光伏项目等。截至 2022 年,公司目前的平均项目装机容量为 5.1MW,远高于行业常见的 1-2MW 水平。

公司品牌影响力强。公司是国家发改委备案和国家工信部推荐的节能服务公司,也是同时获得 3 项(公共设施领域、工业领域、建筑领域)5A 评级的节能服务公司,品牌影响力强。同时母公司南方电网在全国有较强的品牌号召力。2022 年 2 月南方电网发布《南方电网公司新兴业务“十四五”发展规划》,提出以南网能源为主体,打造全国分布式光伏规模最大的龙头企业。

公司作为央企控股上市公司,融资渠道通畅,具备一定的资金优势。我们选取可比公司平均融资成本进行比较,公司 2017-2022 年平均融资成本均处于较低水平,2022 年公司平均融资成本为 3.9%,A 股可比公司平均融资成本区间在 4%-5.8%,我们认为公司具有低融资成本的优势。开发资金方面,公司分布式光伏项目开发资金来源主要包括自有资金、银行及金融机构贷款,以及 IPO 过程获得的资金支持,在公司三次增资过程中,南方电网均为主要投资方,在前两次增资中出资份额占比分别为 33%、77%。公司 2021 年IPO 募资 10.44 亿元,将主要投向分布式光伏项目与建筑节能板块。