国庆在家写了7天东西,实在是累得够呛。我重新梳理了一下以前做过的事儿,正好把去年年初发到腾讯GAD的文章拿过来做个修改补充,算是再做个总结吧。

这篇文章主要是介绍游戏行业的上下游产业链有哪些玩家,游戏渠道SDK是什么,还有最后文末我的一些不怕打脸的预测。

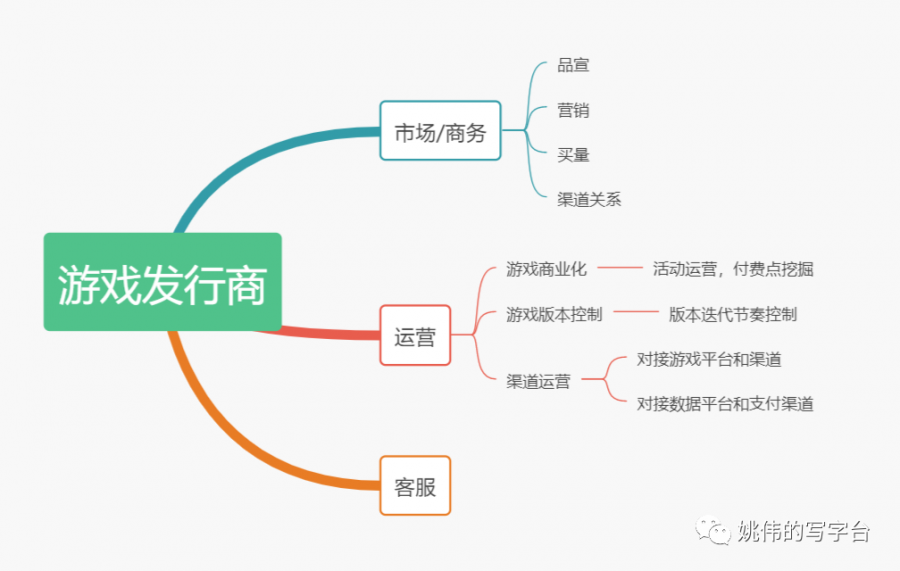

游戏行业公司大体可以分为四类:研发商、发行商、游戏平台或渠道、其他辅助相关公司。

一般一款游戏在研发出来(也可能在demo阶段)时,发行商获得发行授权(发行商需要付出版权金加流水分成),然后发行商将游戏在各家渠道发布,并通过广告和市场活动来推广该产品,最终收益按照一定的比例三方分成,在其中会有一些其他辅助公司从中牟利。

打个不太恰当的比方,来概括这其中的关系:

果农(游戏研发商)种出了苹果(游戏),经销商(游戏发行商)想要收苹果卖,就跟果农谈合作,先付一笔授权卖该苹果的授权金,最终再按实际卖的钱分成,经销商将苹果在全国各大超市(平台和渠道)进行售卖,根据收益的规模和渠道进行分成。其中,生产苹果包装盒,包装袋的公司也能从中分一杯羹。

可以看到,这里决定多方收益或者话语权的是,谁掌握了稀缺资源,谁就有定价权。在这个供需关系里面,供大于求的时候,渠道掌握绝对话语权,91分的比例见过不少。

当然如果你的苹果独一无二,那产品就掌握了绝对主动权。比如当年梦幻西游要求渠道37分,不同意的渠道直接不上。

下面详细介绍一下四种不同类型的公司:

游戏研发公司:顾名思义,研发游戏的公司,生产和制作游戏内容。比如《王者荣耀》的所有英雄设计、游戏战斗场景、战斗逻辑等等,这些全部由游戏研发公司提供。

如果是纯研发公司,自己不做发行,一般能拿到流水的20%-30%(如果研发拥有IP,那么比例会更高),如果发行很强势,那研发可能只能拿到10%-15%。(这是我还在游戏圈的时候的数据,现在的比例可能更加夸张了)

很多新人都以为游戏研发很赚钱,实际上绝大部分研发商(这里说的是正经做游戏的,白手套另当别论)都是亏本的,可以估算一下:

一款游戏如果研发成本是1000万,研发的分成比例是20%,那也就是说至少要5000万的流水才可以勉强回本。绝大部分手游的生命周期都非常短(这里说的是平均数据,SLG这种生命周期比较长的另当别论),70%的游戏80%的收入(721模型和二八法则)来源于上线后的前6个月,也就是说,一款生命不长的的游戏巅峰收入达到月流水5000万,才可以cover1000万的成本。还觉得很赚钱么?

并且,游戏圈还有一个巨大的痛点,你在第一款成功产品中总结出的产品经验,在第二款产品上不一定适用。这个行业确实有连续做出爆款的公司,但是从大样本上看,很多做出第一款爆款的,第二三四款都死了。

游戏发行公司:获得指定市场授权,并在指定市场发行游戏产品的公司。

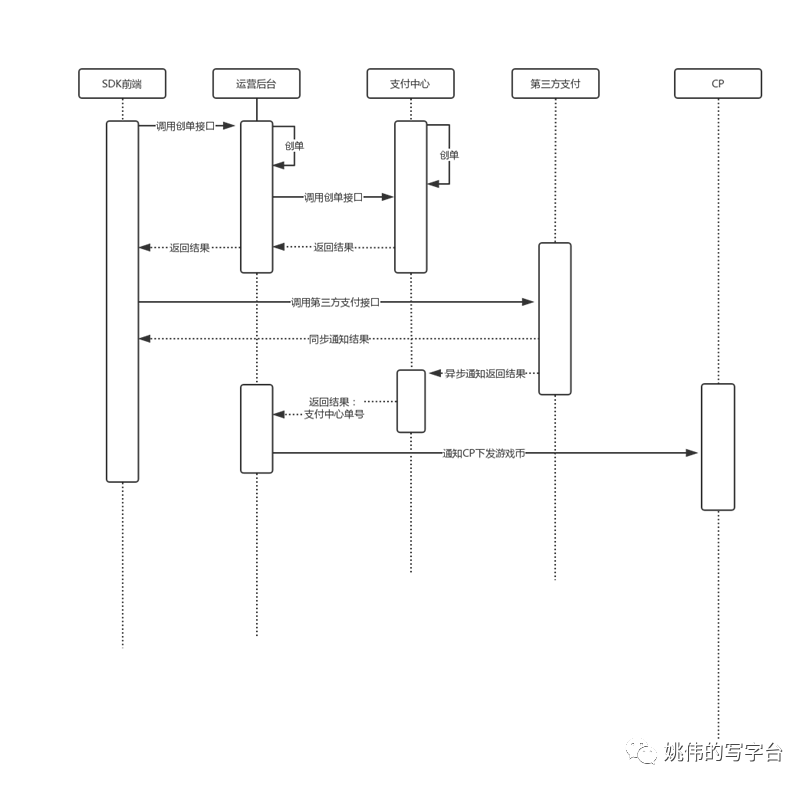

渠道方通知CP下发游戏币的链路出现问题

渠道内部的支付中心和第三方支付机构之间的链路出现问题

渠道内部的支付中心和渠道直接的链路出现问题

对于CP来说,该功能的主要意义在于集成了主流的第三方支付渠道,省去了对接的人力和时间成本。

对于渠道来说,从调起支付界面发起支付请求到最终支付成功的转化率尤为重要,几个百分点的成功率就可能影响到数十万乃至上百万的收入。

3、数据功能:

数据部分主要分为产品数据和运营数据。

产品数据:这部分数据主要是SDK产品经理最为关注的,主要关注的是登录转化率和支付转化率。

以我上面的流程为例,登录/注册流程页面的展现、点击、关闭按钮的数据都需要做埋点统计。如果期望95%的转化率是及格线,那么低于95%的转化率就是不达预期的,可能就需要去优化登录/注册的逻辑、界面UI等等。

运营数据:简单说就是运营层面的数据,如新增、活跃、创角、付费率、ARPPU、ARPU、LTV、留存等等。

这里说一点,很多小渠道由于各种原因,SDK是没有产品数据的,所以一款游戏在渠道有1万台安装,但是实际进入游戏的人数却只有1000,9000的流失在哪里,有的渠道是分析不出来的。

4、其他功能:

一般是运营层面的功能,例如SDK的代金券、悬浮窗、公告推送、个人充值记录查询等等。代金券算是联运运营非常核心的运营手段了,其他则是锦上添花的东西。

这部分功能原则上是不应该影响用户进入游戏的,不过实际上现在很多安卓渠道进入游戏时会给你推各种各样的广告,最搞笑的是我见过360竟然给用户推小贷广告,个人猜测怕是该渠道的用户量已经萎缩得厉害,KPI压力太大了吧。

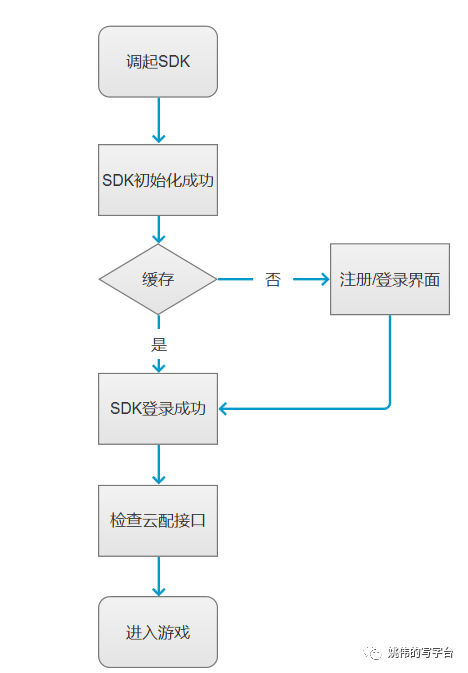

三、接入SDK的定义

什么叫接入SDK?简单说就是让游戏在合适的时间调用对应的接口或者页面。可以这样理解:SDK是巧克力纸,游戏是巧克力,接入SDK就是将纸和巧克力进行包装,任何包装的异常都会影响美观或者用户的正常打开,SDK接入同样是这个道理。

曾经有个朋友问我,CP负责SDK接入的人,是不是一定可以做渠道的SDK开发,答案可以参考上面说的。

四、渠道为什么会要求更新SDK

实际上,渠道推动CP更新SDK也是非常痛苦的一件事,虽然说不接入SDK就不让你上架,但是反过来说,这对于渠道的游戏品类和营收也是有影响的。渠道更新SDK的原因有如下几种:

1、常规迭代

和游戏更新一个道理,可能是对某些产品功能进行优化,也可能是新增了某些运营需求。这里就不展开细说了。

2、线上故障

由SDK引起的问题比较常见,但是一般在接入和测试阶段就已经解决了,很少会在线上遇到。如果一家SDK线上频频出现问题,那么这家的业务能力就实在值得令人怀疑了。

3、特殊情况

比如17年年中政府要求的身份证实名认证问题,这种突发情况下基本会强制要求每个游戏立马接入新的SDK,否则直接下架处理。

其实安卓SDK接入对于研发来说实际上是个非常蛋疼的活儿,在国内安卓市场多如牛毛的情况下,每一家都接完基本不可能。针对CP的这个痛点,就出现了所谓的聚合SDK,CP只需要接这家第三方SDK就可以,由第三方帮CP发长尾渠道。有痛点的地方就有潜在的机会。

最后,是我的一些个人不怕打脸的预测:

这一行运营能力的好与坏太依赖于游戏业务本身(没有成功项目,你什么都不是),但是一个游戏的成功与否和运营的关系又没有太大的相关性。所以在这行做运营的人,注定了打杂的居多。随着研发在细分领域的能力的提升,运营的地位会更加尴尬。

听说今年的游戏圈更加冷了。但是我觉得用刘润老师的话说,现在是猪纷纷落地,鹰开始突围的最好的时机。细分市场一直有机会。

昨天和朋友聊天,现在国内不少公司已经在布局云游戏了,我觉得随着5G的进一步发展,云游戏是一个值得探索的蓝海市场。

来源:姚伟的写字台

原文:https://mp.weixin.qq.com/s/QC1pSnw8YLhb6mmB9j7Pnw